En immobilier, signer vite, c’est souvent signer mal.

La précipitation est l’ennemie de la sérénité juridique.

Lire la suite

En immobilier, signer vite, c’est souvent signer mal.

La précipitation est l’ennemie de la sérénité juridique.

Lire la suite

Découvrez notre vidéo YouTube à ce sujet !

https://youtube.com/shorts/JRyHCKP0udk?si=oi83Q3OUCptqdY4W

Diagnostics incomplets, servitudes oubliées, copropriété en difficulté, dettes du vendeur, travaux non autorisés, litiges en cours…

Autant de pièges qui peuvent transformer une belle acquisition en cauchemar administratif !

Avant de s’engager, il faut vérifier, comprendre et sécuriser :

- Les diagnostics techniques (amiante, plomb, DPE, électricité, etc.),

- Les documents de copropriété (procès-verbaux d’assemblée, charges, fonds de travaux),

- Les titres de propriété et éventuelles servitudes,

- Les autorisations d’urbanisme et plans cadastraux,

- Les dettes ou procédures en cours,

Etc.

Chez le notaire, le sérieux n’est pas un luxe : c’est votre meilleure protection.

Le bon tempo, c’est celui de la sécurité juridique, pas de la précipitation.

Avant de signer, prenez le temps d’en parler avec votre notaire.

Il est là pour ça — pour que votre projet reste une bonne affaire, pas une mauvaise surprise.

Les précédentes informations de l'office

Réforme du DPE immobilier 2026 : quels impacts pour les propriétaires ?

Le diagnostic de performance énergétique (DPE) est devenu un pilier du marché immobilier. Longtemps perçu comme une simple formalité, il influence aujourd’hui directement la valeur d’un bien, son attractivité locative et les décisions patrimoniales des propriétaires. Et avec la réforme majeure prévue pour le 1er janvier 2026, ce diagnostic s’apprête à bouleverser le paysage immobilier français.

Que vous soyez bailleur ou vendeur, découvrez comment cette réforme va transformer vos obligations, vos marges de manœuvre et la valeur de votre patrimoine.

Lire la suite

Réforme du DPE immobilier 2026 : quels impacts pour les propriétaires ?

Le diagnostic de performance énergétique (DPE) est devenu un pilier du marché immobilier. Longtemps perçu comme une simple formalité, il influence aujourd’hui directement la valeur d’un bien, son attractivité locative et les décisions patrimoniales des propriétaires. Et avec la réforme majeure prévue pour le 1er janvier 2026, ce diagnostic s’apprête à bouleverser le paysage immobilier français.

Que vous soyez bailleur ou vendeur, découvrez comment cette réforme va transformer vos obligations, vos marges de manœuvre et la valeur de votre patrimoine.

Lire la suite

Le DPE : un outil devenu stratégique

Le diagnostic de performance énergétique (DPE) évalue la consommation d’énergie et les émissions de gaz à effet de serre d’un logement. Il attribue une note de A à G selon la performance énergétique du bien, et doit être réalisé par un diagnostiqueur certifié.

Obligatoire lors d’une vente ou d’une location, le DPE est désormais un critère de décision à part entière pour les acheteurs et les locataires. Sa validité est de dix ans, et il figure dans le dossier de diagnostic technique (DDT) remis à la signature du bail ou de l’acte authentique.

Depuis la loi Climat et Résilience (2021), les logements mal classés ne peuvent plus être loués progressivement :

- G+ (au-delà de 450 kWh/m²/an) interdits à la location depuis 2025 ;

- F interdits à compter de 2028 ;

- E à partir de 2034.

En tant que notaire nous observons une corrélation croissante entre DPE et valeur patrimoniale : une mauvaise note peut entraîner jusqu’à 20 % de décote à la revente.

Pourquoi une réforme en 2026 ?

Le DPE a longtemps pénalisé les logements chauffés à l’électricité à cause du coefficient de conversion (2,3), censé traduire la transformation de l’énergie primaire en électricité. Problème : l’électricité française est décarbonée à plus de 95 %, rendant ce calcul obsolète.

Le gouvernement a donc décidé d’abaisser ce coefficient à 1,9, pour se rapprocher des standards européens. Une correction attendue, qui rebat les cartes pour des millions de propriétaires.

DPE et location : une réforme qui change la donne pour les bailleurs

L’impact est immédiat : environ sept millions de résidences principales devraient gagner une demi-classe énergétique, dont 850 000 logements sortiront du statut de passoire énergétique.

Pour les bailleurs, cela signifie :

- Moins de logements interdits à la location ;

- Moins de travaux de rénovation imposés ;

- Une offre locative enfin soulagée.

Dans un marché en tension extrême, cette révision technique est un véritable bol d’air : la demande locative a bondi de 9,5 % en un an, tandis que l’offre a chuté de 6 %.

Les nouveaux réflexes à adopter

- Faire réévaluer le DPE dès fin 2025 pour bénéficier du nouveau mode de calcul.

- Reporter certains travaux coûteux, si le reclassement suffit à rendre le bien conforme.

- Valoriser la performance énergétique dans les annonces immobilières.

- Optimiser fiscalement les rénovations futures via MaPrimeRénov’ ou le dispositif Denormandie.

Conseil de votre notaire : avant de signer un bail, vérifiez la validité du DPE et anticipez le reclassement. Cela peut vous éviter une vacance locative inutile.

DPE et vente : vers une revalorisation du parc immobilier

Cette réforme pourrait freiner la tendance à la vente forcée des passoires thermiques, observée depuis 2021.

Le nouveau calcul redonne de l’attractivité à ces biens, qui pourraient retrouver un marché solvable sans nécessiter des rénovations lourdes.

Un meilleur DPE, c’est :

- Une revalorisation immédiate du bien sur le marché ;

- Une négociation plus favorable lors de la vente ;

- Une meilleure perception bancaire pour les acheteurs (conditions de prêt plus avantageuses).

Conseil du notaire : avant de vendre, faites actualiser votre DPE. Une meilleure note peut justifier une hausse de prix ou accélérer la transaction.

Stratégie patrimoniale : anticiper pour mieux valoriser

Trois actions clés pour 2025–2026

- Anticiper la réforme : refaire le DPE dès fin 2025 pour profiter du reclassement.

- Planifier les travaux utiles : isolation, ventilation, chauffage à régulation intelligente.

- Optimiser fiscalement ses investissements immobiliers avec les aides existantes.

Les investisseurs peuvent tirer profit de cette période de transition :

- Acheter des biens F ou G avant leur reclassement ;

- Profiter de prix plus bas ;

- Revendre ou louer après 2026 avec une plus-value.

Conseil de votre notaire : avec la réforme du DPE 2026, les logements chauffés à l’électricité verront souvent leur note s’améliorer sans travaux majeurs. Ils représentent une opportunité d’investissement particulièrement intéressante et pérenne, ciblez-les en priorité !

Plus qu’une simple mise à jour technique, la réforme du DPE 2026 ouvre une opportunité : anticiper, adapter et valoriser son patrimoine.

Un DPE mieux noté, c’est un bien plus attractif et un investissement pérenne.

Bienvenue, Grégoire !

Arrivé au printemps dernier, Grégoire CALMEL collabore étroitement avec notre notaire associé Matthieu MOUTON sur les dossiers de ventes et acquisitions immobilières.

Lire la suite

Bienvenue, Grégoire !

Arrivé au printemps dernier, Grégoire CALMEL collabore étroitement avec notre notaire associé Matthieu MOUTON sur les dossiers de ventes et acquisitions immobilières.

Lire la suite

Son expertise en construction et urbanisme en fait un véritable atout pour l’équipe et pour les clients de l’étude.

Diplômé du Master 2 Droit notarial de l’Université Paris Nanterre, Grégoire a ensuite intégré l’INFN, où il a brillamment validé ses quatre semestrialités.

Avant de rejoindre Mouton & Puech, il a exercé au sein de grands offices parisiens, perfectionnant sa maîtrise des opérations complexes.

En dehors de l’étude, Grégoire ne tient pas en place : passionné de course à pied, de natation et de free fight, il cultive la même rigueur dans le sport que dans son métier !

Vous pensez pouvoir annuler un achat immobilier à tout moment ? Spoiler : ce n’est pas si simple…

Entre l’offre, le compromis et le prêt, chaque étape a ses propres règles.

Et une fois le cap dépassé, faire marche arrière peut coûter (très) cher !

Lire la suite

Vous pensez pouvoir annuler un achat immobilier à tout moment ? Spoiler : ce n’est pas si simple…

Entre l’offre, le compromis et le prêt, chaque étape a ses propres règles.

Et une fois le cap dépassé, faire marche arrière peut coûter (très) cher !

Lire la suite

Nos conseils dans notre dernière vidéo YouTube : https://youtube.com/shorts/a_ldDMJBZsQ?si=a2OfuoHJUdscSgBi

- Après le compromis, vous bénéficiez d’un délai de rétractation SRU de 10 jours.

Passé ce délai, votre engagement devient ferme : plus question de changer d’avis sans conséquences. - Et côté prêt ?

Si la condition suspensive de financement n’est pas remplie (refus de prêt), la vente s’annule sans frais.

Mais si le prêt est accepté et que vous décidez finalement de renoncer à l’achat… - vous perdez votre indemnité d’immobilisation, souvent entre 5 et 10 % du prix du bien.

Le notaire, c’est justement celui qui veille à ce que votre rêve immobilier ne tourne pas au cauchemar administratif.

Rigueur, pédagogie et sécurité juridique : voilà nos trois piliers.

Du 10 au 18 octobre 2025, les Notaires de France participeront à la 7ᵉ Semaine de la médiation.

Cette semaine est l’occasion de rappeler ce rôle souvent méconnu du notaire : celui d’acteur de la médiation, capable d’accompagner les parties vers une solution non contentieuse, sans passer par la voie judiciaire.

Lire la suite

Du 10 au 18 octobre 2025, les Notaires de France participeront à la 7ᵉ Semaine de la médiation.

Cette semaine est l’occasion de rappeler ce rôle souvent méconnu du notaire : celui d’acteur de la médiation, capable d’accompagner les parties vers une solution non contentieuse, sans passer par la voie judiciaire.

Lire la suite

En tant que professionnels du droit, les notaires sont liés par un devoir d’impartialité. Cela les place dans une position unique pour faciliter le dialogue alors même qu’ils sont également les garants juridiques des actes.

Dans des situations sensibles, telles qu’un divorce, une succession, des conflits d’indivision, une mésentente entre héritiers ou entre locataires et propriétaires, la médiation peut :

- Réduire les délais et les frais d’un recours contentieux,

- Préserver les relations familiales et patrimoniales,

- Offrir des solutions sur mesure, plus souples que ce que pourrait imposer un juge.

La médiation n’est pas une option faible : c’est un choix intelligent, respectueux de vos intérêts et de ceux de vos proches.

Pour plus d’informations sur la médiation par les notaires, rendez-vous sur https://skd.so/A82Pp5

L’un a les clés, l’autre la propriété…

C’est ça, le démembrement de propriété :

Lire la suite

L’un a les clés, l’autre la propriété…

C’est ça, le démembrement de propriété :

Lire la suite

- L’usufruitier profite du bien,

- Le nu-propriétaire en détient la valeur.

Un résumé du démembrement de propriété en quelques secondes : visionnez notre vidéo YouTube :

https://youtube.com/shorts/hIw-8X1SIcw?si=ao9qKLcjZRlJJmH5

Attention : chacun a ses droits, et ses devoirs dans un démembrement de propriété.

Entre jouissance, entretien, fiscalité et succession, tout doit être bien calibré.

En cas de succession, le démembrement peut devenir un atout fiscal redoutable : La valeur transmise est réduite selon l’âge de l’usufruitier, ce qui permet souvent de transmettre plus, tout en payant moins de droits.

Le rôle du notaire ? Mettre de la rigueur dans la stratégie, de la clarté dans l’explication, et parfois un brin d’humour (même quand on parle fiscalité).

Parce qu’un bon conseil, c’est celui qui protège aujourd’hui… et prépare demain.

Contrat de mariage : les raisons de consulter un notaire

Beaucoup de couples se marient sans réfléchir au régime matrimonial qui s’applique automatiquement. Pourtant, ce choix a des conséquences directes sur la gestion des revenus, des biens et sur la protection du conjoint en cas de séparation ou de succession.

Lire la suite

Contrat de mariage : les raisons de consulter un notaire

Beaucoup de couples se marient sans réfléchir au régime matrimonial qui s’applique automatiquement. Pourtant, ce choix a des conséquences directes sur la gestion des revenus, des biens et sur la protection du conjoint en cas de séparation ou de succession.

Lire la suite

En France, à défaut de contrat, c’est le régime de la communauté réduite aux acquêts qui s’impose. Comprendre ses effets et, si besoin, adapter son contrat de mariage avec un notaire, permet d’éviter bien des mauvaises surprises.

La maison achetée avant le mariage : un exemple parlant

Prenons un cas fréquent. En 2017, Madame achète seule une maison. En 2022, elle se marie avec Monsieur, sans contrat de mariage. Sa maison reste un bien propre, puisqu’elle a été acquise avant l’union.

Mais quelques années plus tard, le couple décide d’acheter ensemble une résidence dans une autre ville. Pour financer ce projet, Madame souhaite réinvestir les loyers tirés de la location de sa première maison. Elle pense « logiquement » que ces revenus lui appartiennent, puisqu’elle est seule propriétaire du bien. Or, en régime de communauté réduite aux acquêts, les loyers sont considérés comme des biens communs. Ils appartiennent donc aux deux époux, au même titre que leurs salaires.

Ainsi, que Madame gagne 4 000 € par mois et Monsieur 2 500 €, leurs revenus sont mis en commun et forment un patrimoine commun. Une subtilité souvent méconnue… mais qui s’impose juridiquement.

Revenus communs… mais charges personnelles

La surprise ne s’arrête pas là. Si les revenus de la maison sont partagés, les grosses charges liées à l’entretien (travaux de toiture, ravalement, gros équipements) restent à la charge exclusive de l’époux propriétaire, car elles concernent la conservation de son bien propre.

Si l’autre conjoint participe à ces dépenses, il pourra en demander remboursement lors de la liquidation du régime matrimonial. Une situation qui peut générer tensions et incompréhensions si elle n’a pas été anticipée.

Pourquoi un contrat de mariage change tout

Cet exemple illustre l’importance de comprendre les règles du régime matrimonial. La loi s’impose, que l’on soit ou non d’accord avec elle. Mais il est possible de l’adapter à la réalité du couple grâce à un contrat de mariage établi devant notaire.

Un tel contrat permet notamment de :

- clarifier la gestion des revenus et du patrimoine,

- protéger le conjoint survivant en cas de décès,

- préserver un bien de famille,

- organiser l’achat d’un bien immobilier commun,

- adapter la répartition des biens aux projets de vie.

Le contrat de mariage n’est donc pas réservé aux couples fortunés : c’est un outil de protection pour tous, qui sécurise l’avenir et évite des litiges coûteux.

Le rôle clé du notaire

Le notaire est le professionnel de référence pour informer, conseiller et rédiger un contrat de mariage adapté. Il analyse la situation patrimoniale, familiale et professionnelle du couple pour proposer le régime le plus approprié. Son rôle est de transformer une règle juridique parfois méconnue en un outil de protection sur-mesure.

Se marier, ce n’est pas seulement célébrer une union, c’est aussi poser les bases juridiques de la vie commune. Anticiper avec son notaire permet de donner au mariage toute sa valeur protectrice.

Un mariage, c’est une promesse d’avenir. Anticiper son régime matrimonial avec son notaire, c’est transformer cette promesse en véritable protection pour son couple et sa famille.

5 idées reçues sur la SCI qu’il est urgent de démonter !

On entend souvent que la SCI permet tout, qu’elle est toujours avantageuse et qu’elle résout tous les problèmes immobiliers. La réalité est plus nuancée !

Lire la suite

5 idées reçues sur la SCI qu’il est urgent de démonter !

On entend souvent que la SCI permet tout, qu’elle est toujours avantageuse et qu’elle résout tous les problèmes immobiliers. La réalité est plus nuancée !

Lire la suite

- La SCI peut être un outil efficace pour organiser la détention d’un bien, faciliter sa transmission et clarifier la gestion entre associés.

- Mais elle n’est pas une baguette magique : elle peut alourdir la fiscalité, compliquer la sortie d’un associé ou créer des blocages familiaux.

La SCI est donc un formidable outil… à condition de comprendre ses avantages et ses limites.

Le rôle du notaire ? Déconstruire les idées reçues, analyser vos objectifs et sécuriser vos choix avec rigueur.

Dans cette vidéo, découvrez les 5 erreurs les plus fréquentes sur les SCI – et surtout, comment les éviter.

Aujourd’hui, près d’une famille sur dix est recomposée en France.

Un chiffre en hausse, et avec lui, de nouvelles questions juridiques :

Lire la suite

Aujourd’hui, près d’une famille sur dix est recomposée en France.

Un chiffre en hausse, et avec lui, de nouvelles questions juridiques :

Lire la suite

* Qui hérite de quoi ?

* Comment protéger son conjoint tout en respectant les droits des enfants ?

* Quels outils existent pour éviter les conflits lors d’une succession ?

Le droit offre plusieurs solutions. Parmi elles, il existe :

• Le testament ou la donation entre époux pour sécuriser le conjoint,

• La donation-partage pour organiser l’héritage entre enfants,

• L’assurance-vie ou certaines clauses spécifiques pour adapter la transmission aux besoins de chaque famille.

L’essentiel, c’est d’anticiper : plus les décisions sont prises tôt, plus elles apportent de sérénité et d’équilibre à toute la famille.

Votre notaire est là pour trouver les bons outils et bâtir une solution sur mesure, mais est aussi à l’écoute des parents et des enfants pour que cette étape de vie parfois délicate se déroule de la meilleure des manières !

Parce qu’une famille recomposée, ça s’accompagne aussi d’un droit… recomposé.

On parle souvent d’usufruit et de nue-propriété, mais il existe aussi un mécanisme particulier : le quasi-usufruit !

Le quasi-usufruit concerne les biens dits « consomptibles » : argent, placements financiers, titres, etc.

Lire la suite

On parle souvent d’usufruit et de nue-propriété, mais il existe aussi un mécanisme particulier : le quasi-usufruit !

Le quasi-usufruit concerne les biens dits « consomptibles » : argent, placements financiers, titres, etc.

Lire la suite

Concrètement, il permet au conjoint survivant d’utiliser librement ces biens (les dépenser, les investir, les consommer) tout en laissant aux héritiers une créance de restitution au moment de son décès.

C’est un outil précieux pour protéger le conjoint, mais aussi pour sécuriser les droits des héritiers. Encore faut-il que le cadre juridique soit clair !

Ce mécanisme parfois complexe, le notaire le connaît parfaitement :

- Il formalise le mécanisme dans un acte authentique, qui donne force probante et sécurité à l’opération,

- Il veille à anticiper les conséquences fiscales et successorales pour éviter conflits ou doubles impositions,

- Il s’assure que les volontés du défunt soient respectées et opposables à tous.

Sans cette précision dans un acte authentique, le quasi-usufruit peut rapidement devenir source de litiges familiaux.

Le notaire est la clé pour transformer cet outil juridique en véritable protection familiale !

Anticiper sa succession : protéger sa famille avec son notaire

La France entre dans une période inédite. Avec le vieillissement des générations du baby-boom, une part considérable du patrimoine national (immobilier, financier et professionnel) va changer de mains dans les prochaines décennies. Les économistes parlent désormais de « grande transmission ».

D’ici 2050, près de 7 000 milliards d’euros devraient être transmis, soit la moitié du patrimoine des ménages (France Stratégie, 2021). Ce mouvement n’est pas seulement une affaire de chiffres : il interroge aussi nos familles, nos solidarités et notre capacité à préparer l’avenir

Lire la suite

Anticiper sa succession : protéger sa famille avec son notaire

La France entre dans une période inédite. Avec le vieillissement des générations du baby-boom, une part considérable du patrimoine national (immobilier, financier et professionnel) va changer de mains dans les prochaines décennies. Les économistes parlent désormais de « grande transmission ».

D’ici 2050, près de 7 000 milliards d’euros devraient être transmis, soit la moitié du patrimoine des ménages (France Stratégie, 2021). Ce mouvement n’est pas seulement une affaire de chiffres : il interroge aussi nos familles, nos solidarités et notre capacité à préparer l’avenir

Lire la suite

Héritage : un volume de successions sans précédent

Chaque année, plus de 650 000 successions s’ouvrent en France, et ce chiffre augmentera encore avec le vieillissement de la population (INSEE, 2023). Derrière ces statistiques, se joue souvent une question décisive : la différence entre une transmission subie et une transmission choisie.

Une succession subie peut créer des tensions, des déséquilibres, voire des litiges. À l’inverse, une succession anticipée et préparée permet d’exprimer ses volontés, de protéger ses proches et de donner du sens à la transmission de son patrimoine.

Hériter plus tard, un défi pour les jeunes générations

On hérite désormais après 50 ans en moyenne. Pour les jeunes générations, l’héritage n’arrive plus comme un tremplin, mais comme un complément tardif. Et les écarts se creusent :

- 50 % des Français recevront moins de 70 000 € au cours de leur vie,

- 10 % hériteront de plus de 500 000 €,

- une minorité touchera plusieurs millions (Piketty, 2019).

Ces inégalités renforcent l’importance d’une transmission réfléchie et équitable.

Le rôle clé du notaire dans la transmission du patrimoine

Préparer sa succession, c’est d’abord reprendre la main sur l’avenir de son patrimoine. Le notaire accompagne cette démarche en proposant des solutions adaptées : donations, assurance-vie, démembrement de propriété, pactes successoraux…

Son rôle n’est pas seulement technique ou fiscal : il est aussi humain. Il aide à clarifier les volontés, à équilibrer les intérêts des héritiers, et à transformer une étape souvent redoutée en un projet de transmission réfléchi et apaisé.

3 bonnes raisons d’anticiper sa succession avec votre notaire

1/ Éviter une transmission subie en exprimant clairement vos volontés.

2/ Réduire la fiscalité grâce à des outils juridiques adaptés.

3/ Préserver l’harmonie familiale en limitant les sources de conflits.

Anticiper sa succession avec son notaire, c’est garantir une transmission choisie, apaisée et fiscalement optimisée. C’est aussi l’assurance que votre patrimoine servira vos proches selon vos volontés, dans un esprit de protection et de continuité familiale.

Je suis marié... mais sans contrat !

Est-ce trop tard pour changer ? C’est une question que beaucoup se posent, souvent après plusieurs années de vie commune, un achat immobilier, un projet d’entreprise, ou simplement avec l’envie de mieux organiser les choses.

Lire la suite

Je suis marié... mais sans contrat !

Est-ce trop tard pour changer ? C’est une question que beaucoup se posent, souvent après plusieurs années de vie commune, un achat immobilier, un projet d’entreprise, ou simplement avec l’envie de mieux organiser les choses.

Lire la suite

La réponse est oui, il est tout à fait possible de changer de régime matrimonial après le mariage.

Depuis la réforme de 2016, il n’est plus nécessaire d’attendre deux ans de mariage pour modifier son régime, à condition que cela n’aille pas à l’encontre de l’intérêt de la famille.

Cette démarche nécessite de passer devant notaire, et parfois l’homologation par le juge. Elle peut être mis en place :

• Pour protéger son conjoint ou ses enfants,

• Pour organiser la séparation des patrimoines en cas d’activité à risque,

• Pour simplifier une éventuelle succession ou transmission d’entreprise.

Chaque situation est unique. Avant de s’engager dans une modification de régime matrimonial, mieux vaut en discuter avec un notaire : il est là pour vous conseiller, vous alerter sur les conséquences juridiques et fiscales, et sécuriser votre décision.

Vous avez une question sur votre régime matrimonial actuel ? Nous sommes à votre écoute.

Depuis le 1ᵉʳ mai 2025, la profession peut désormais délivrer les apostilles, ces cachets officiels indispensables pour faire reconnaître vos documents à l’international (dans les pays signataires de la Convention de La Haye de 1961).

L’apostille, c’est une certification qui atteste de la validité de la signature, du sceau et de la qualité de celui qui signe (notaire, agent public…). Elle simplifie la légalisation, lorsqu’un document doit être produit à l'étranger.

Lire la suite

Depuis le 1ᵉʳ mai 2025, la profession peut désormais délivrer les apostilles, ces cachets officiels indispensables pour faire reconnaître vos documents à l’international (dans les pays signataires de la Convention de La Haye de 1961).

L’apostille, c’est une certification qui atteste de la validité de la signature, du sceau et de la qualité de celui qui signe (notaire, agent public…). Elle simplifie la légalisation, lorsqu’un document doit être produit à l'étranger.

Lire la suite

Quels documents ?

• Actes d’état civil (naissance, mariage, décès)

• Diplômes, certificats scolaires

• Jugements, documents administratifs, actes notariés…

Combien de temps ça prend ?

L’apostille (et bientôt la légalisation) est délivrée dans un délai de 3 jours ouvrés dès que la signature est reconnue dans la base nationale.

Et à Paris ? Depuis le 1er mai 2025, un Centre de Légalisation et d’Apostille (CLAP) a ouvert ses portes dans le 12ᵉ arrondissement, au 50 avenue Daumesnil.

Ce service, géré par la Chambre des notaires de Paris, est compétent pour apostiller tout document public français, quelle que soit son origine. Un gain de temps et de clarté pour tous ceux qui ont besoin de faire reconnaître un document à l’étranger.

Pour toute demande, pensez à vous renseigner auprès du CLAP ou de la Chambre compétente, selon votre région.

Un logement occupé illégalement… et c’est le propriétaire qui paie.

Lorsque votre bien est occupé sans droit ni titre, par un squatteur ou après l’expiration d’un bail locatif, la situation devient vite complexe. Et pourtant, vous restez redevable de toutes les charges : crédit, impôts, entretien, copropriété…

Lire la suite

Un logement occupé illégalement… et c’est le propriétaire qui paie.

Lorsque votre bien est occupé sans droit ni titre, par un squatteur ou après l’expiration d’un bail locatif, la situation devient vite complexe. Et pourtant, vous restez redevable de toutes les charges : crédit, impôts, entretien, copropriété…

Lire la suite

- L’expulsion ne peut pas être immédiate.

- Les procédures judiciaires sont longues (parfois plusieurs années).

- En attendant, le bien reste bloqué, tout comme vos projets.

Pour éviter cette impasse, il est possible d’anticiper dès la rédaction des contrats et lors de certaines décisions stratégiques.

Voici quelques leviers à prévoir avec votre notaire :

• Des clauses spécifiques dans les baux ou actes d’acquisition permettant d’agir plus rapidement,

• Des preuves encadrées pour faciliter la procédure en cas d’occupation illicite,

• Des engagements clairs pour limiter les risques d’abus ou d’ambiguïté.

Un contrat bien rédigé aujourd’hui peut vous éviter bien des blocages demain.

Vous vivez en copropriété dans Paris intramuros et vous souhaitez passer à l’électrique ?

Bonne nouvelle : c’est possible, mais pas encore si facile.

Lire la suite

Vous vivez en copropriété dans Paris intramuros et vous souhaitez passer à l’électrique ?

Bonne nouvelle : c’est possible, mais pas encore si facile.

Lire la suite

Plusieurs étapes sont à anticiper pour éviter les courts-circuits juridiques :

• Le "droit à la prise" permet à tout copropriétaire de faire installer une borne à ses frais, sous certaines conditions.

• En cas d’installation collective (souvent plus intéressante à long terme), une autorisation de l’assemblée générale est nécessaire.

• Il faut aussi penser à la répartition des charges, aux autorisations d’urbanisme si besoin, et à la gestion future des équipements.

À Paris, où l’espace est compté et les immeubles souvent anciens, l’accompagnement par un professionnel du droit est essentiel.

Notre étude notariale, située dans le 11ème arrondissement de Paris, accompagne régulièrement des copropriétés sur ces sujets techniques et sensibles.

Besoin d’éclaircir vos droits ou d’anticiper une décision d’AG ? Parlons-en !

Combien puis-je donner sans payer d'impôts ?

C’est une question simple, mais la réponse dépend de nombreux paramètres : lien de parenté, montant, usage… et surtout régularité.

Lire la suite

Combien puis-je donner sans payer d'impôts ?

C’est une question simple, mais la réponse dépend de nombreux paramètres : lien de parenté, montant, usage… et surtout régularité.

Lire la suite

Quand vous recevez une donation d'un proche, vous devez verser à l'administration fiscale un impôt appelé droits de succession.

Le montant des droits de succession en France dépend du lien de parenté entre le défunt (ou donateur) et l’héritier. À chaque lien correspond un abattement fiscal, au-delà duquel s’appliquent des taux d’imposition progressifs :

* Enfant ou parent

Abattement de 100 000 € / Taux de 5 % à 45 %

* Conjoint ou partenaire PACS

Exonération totale / Taux de 0 %

* Frère ou sœur

Abattement de 15 932 € / Taux de 35 % à 45 %

* Neveu ou nièce

Abattement de 7 967 € / Taux de 55 %

* Autre héritier (ami, cousin...)

Abattement de 1 594 € / Taux de 60 %

* Héritier en situation de handicap

Abattement de 159 325 €, cumulable selon lien / Taux selon le lien de parenté

À noter : les abattements se renouvellent tous les 15 ans, ce qui permet d’organiser une transmission progressive et optimisée dans le temps. Anticiper ces transmissions avec un conseiller peut éviter de lourdes impositions.

La loi de finances pour 2025 a introduit MaPrimeRénov, une exonération fiscale pour les dons de sommes d'argent, dans la limite de 100 000 € par donateur, réalisés entre le 15 février 2025 et le 31 décembre 2026. Ces dons doivent être réinvestis dans l'acquisition d'une résidence principale neuve (ou en VEFA) ou dans des travaux de rénovation énergétique de la résidence principale.

Cette exonération est applicable sous certaines conditions, notamment la conservation du bien comme résidence principale ou son affectation à la location à usage d'habitation principale pendant une durée de 5 ans.

Une bonne transmission, ça se prépare. Ce n’est pas juste une question de générosité, mais aussi de stratégie !

Rédiger une clause bénéficiaire, ce n’est pas une formalité. C’est un acte stratégique.

Sur un contrat d’assurance vie, la clause bénéficiaire détermine qui recevra les capitaux au décès du souscripteur. Mais encore faut-il que cette clause soit claire, précise… et à jour.

Lire la suite

Rédiger une clause bénéficiaire, ce n’est pas une formalité. C’est un acte stratégique.

Sur un contrat d’assurance vie, la clause bénéficiaire détermine qui recevra les capitaux au décès du souscripteur. Mais encore faut-il que cette clause soit claire, précise… et à jour.

Lire la suite

Trop souvent négligée, une clause mal rédigée peut entraîner une répartition hasardeuse du capital, des conflits familiaux, ou une taxation inattendue.

Et depuis avril 2025, une décision de la Cour de cassation est venue rappeler une chose essentielle : même si l’assureur n’a pas été informé, une clause modifiée est valable si elle reflète clairement la volonté du souscripteur.

Quelques bonnes pratiques :

• Identifier nommément les bénéficiaires (nom, prénom, date de naissance).

• Penser à désigner un second rang de bénéficiaires, en cas de prédécès ou de renonciation.

• Mettre à jour régulièrement la clause, notamment en cas de changement familial (mariage, divorce, naissance).

• S’assurer que vos choix n’empiètent pas sur la réserve héréditaire.

N’oubliez pas : l’assurance vie permet une transmission hors succession dans un cadre fiscal avantageux (abattement de 152 500 € par bénéficiaire si les primes sont versées avant 70 ans).

Votre notaire peut vous aider à aligner vos objectifs patrimoniaux avec les bons outils. Et ça commence par la clause bénéficiaire.

Vous avez rédigé votre clause bénéficiaire il y a 10 ans ? Il est peut-être temps de la relire !

Protéger son conjoint tout en respectant les droits des enfants d’une précédente union, c’est souvent un vrai casse-tête !

Et pourtant, c’est un sujet à ne surtout pas remettre à plus tard. Car les non-dits, l’improvisation ou l’absence d’anticipation sont les premières sources de tensions au moment d’une succession.

Lire la suite

Protéger son conjoint tout en respectant les droits des enfants d’une précédente union, c’est souvent un vrai casse-tête !

Et pourtant, c’est un sujet à ne surtout pas remettre à plus tard. Car les non-dits, l’improvisation ou l’absence d’anticipation sont les premières sources de tensions au moment d’une succession.

Lire la suite

En pratique, on peut organiser les choses très sereinement :

• En rédigeant un testament clair,

• En réalisant une donation-partage équilibrée,

• En utilisant intelligemment l’assurance-vie (avec une clause bénéficiaire bien pensée),

• Ou encore en aménageant des droits pour le conjoint survivant (comme un droit d’usage ou une clause de préciput).

Mais attention : mal utilisés, ces outils peuvent créer l’effet inverse de celui recherché. Un contrat mal rédigé, une clause bancale, et ce sont des conflits assurés.

Le notaire, c’est justement ce tiers de confiance qui vous aide à prévoir les choses sans tabou, sécuriser juridiquement les choix, et assurer la paix familiale, aujourd’hui comme demain.

Famille recomposée, situation complexe… mais solutions simples, si l’on s’y prend à temps !

Avec l’arrivée des beaux jours, vous êtes nombreux à envisager de mettre votre logement en location saisonnière via des plateformes comme Airbnb. Attention, quelques règles doivent être respectées pour cela !

Déclarer vos revenus Airbnb, c’est une obligation légale. Les loyers perçus doivent être déclarés à l’administration fiscale, généralement dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Selon votre situation, vous pouvez relever du régime micro-BIC (abattement forfaitaire de 50 % ou 71 % selon les cas) ou du régime réel, plus précis mais plus contraignant.

Lire la suite

Avec l’arrivée des beaux jours, vous êtes nombreux à envisager de mettre votre logement en location saisonnière via des plateformes comme Airbnb. Attention, quelques règles doivent être respectées pour cela !

Déclarer vos revenus Airbnb, c’est une obligation légale. Les loyers perçus doivent être déclarés à l’administration fiscale, généralement dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Selon votre situation, vous pouvez relever du régime micro-BIC (abattement forfaitaire de 50 % ou 71 % selon les cas) ou du régime réel, plus précis mais plus contraignant.

Lire la suite

À Paris, attention à la réglementation locale ! La mise en location d’une résidence secondaire est strictement encadrée. Il peut être nécessaire de demander une autorisation préalable à la mairie, voire de compenser par la transformation d’un local commercial en logement. Les sanctions peuvent être lourdes en cas de non-respect.

Quel est le rôle du notaire dans tout ça ? En tant que juristes de proximité, le notaire vous accompagne dans :

• La vérification de la réglementation applicable à votre bien (résidence principale ou secondaire, zone tendue…)

• L’analyse de votre acte de propriété ou de copropriété : certains règlements interdisent la location meublée de courte durée

• L’optimisation fiscale et la déclaration des revenus

• La protection de votre patrimoine immobilier et la bonne structuration juridique (SCI, indivision…)

Un besoin de trésorerie ? Et si vous prêtiez à… votre propre entreprise ?

Dans la vie d’une entreprise, il n’est pas rare de traverser des phases où la trésorerie se fait plus fragile. Avant de penser à un emprunt bancaire ou à une augmentation de capital, il existe une alternative souvent méconnue : le compte courant d’associé.

Lire la suite

Un besoin de trésorerie ? Et si vous prêtiez à… votre propre entreprise ?

Dans la vie d’une entreprise, il n’est pas rare de traverser des phases où la trésorerie se fait plus fragile. Avant de penser à un emprunt bancaire ou à une augmentation de capital, il existe une alternative souvent méconnue : le compte courant d’associé.

Lire la suite

Concrètement, un ou plusieurs associés prêtent de l’argent à la société. Cela leur donne une créance remboursable, éventuellement rémunérée par des intérêts.

C’est une solution souple, rapide, et sans formalités lourdes… à condition d’être bien encadrée.

Ce qu’il faut prévoir :

- Une convention écrite (fortement conseillée) pour fixer les règles du jeu : montant prêté, modalités de remboursement, intérêts éventuels…

- Une clause de transmission en cas de décès ou de cession de parts. Sans cela, le compte courant ne suit pas automatiquement.

- Un cadre clair entre associés, surtout dans les sociétés familiales, pour éviter tout malentendu futur.

Demander conseil à un notaire vous permet d’assurer un regard juridique global, de sécuriser les engagements, d’anticiper les conséquences fiscales et assurer la cohérence avec votre stratégie patrimoniale.

! Une solution simple, oui, mais qui mérite toute votre attention !

Protéger son conjoint ou son partenaire : les 7 solutions à connaître en 2025

Dans les moments difficiles comme le décès ou la perte d’autonomie, assurer la protection juridique et financière de son conjoint ou de son partenaire de vie devient essentiel. Que vous soyez mariés, pacsés ou en concubinage, il est crucial d’anticiper la transmission de votre patrimoine pour préserver l’autre d’épreuves administratives et successorales complexes.

Voici les 7 leviers à envisager selon votre situation familiale, patrimoniale et fiscale.

Lire la suite

Protéger son conjoint ou son partenaire : les 7 solutions à connaître en 2025

Dans les moments difficiles comme le décès ou la perte d’autonomie, assurer la protection juridique et financière de son conjoint ou de son partenaire de vie devient essentiel. Que vous soyez mariés, pacsés ou en concubinage, il est crucial d’anticiper la transmission de votre patrimoine pour préserver l’autre d’épreuves administratives et successorales complexes.

Voici les 7 leviers à envisager selon votre situation familiale, patrimoniale et fiscale.

Lire la suite

1. Le mariage : le statut le plus protecteur pour le conjoint survivant

Le mariage reste, en droit français, le cadre le plus protecteur pour le conjoint survivant. En l’absence de dispositions contraires, l’époux bénéficie :

- D’un droit viager au logement, s’il occupait le domicile principal au moment du décès.

- D’un statut d’héritier légal, qui lui permet de recueillir tout ou partie de la succession, selon la présence ou non d’enfants.

- D’une exonération totale des droits de succession, un avantage fiscal significatif.

Il est possible d’aller plus loin grâce à l’insertion de clauses spécifiques dans un contrat de mariage, comme la clause de préciput ou l’attribution intégrale en communauté universelle.

2. Le régime matrimonial : une stratégie puissante à tout moment de la vie

Modifier son régime matrimonial permet d’adapter la répartition du patrimoine au fil du temps. En France, après deux ans de mariage, les époux peuvent opter pour un régime plus protecteur.

Par exemple :

- Passer d’une séparation de biens à une communauté universelle permet d’unifier le patrimoine.

- Ajouter une clause d’attribution intégrale assure au conjoint survivant la pleine propriété de tous les biens communs.

Cette démarche s’effectue devant notaire et peut être soumise à homologation par le juge en présence d’enfants mineurs.

3. Le PACS : une protection possible sous conditions

Le Pacte Civil de Solidarité (PACS) offre un cadre juridique au couple, mais ne confère pas automatiquement un statut d’héritier au partenaire survivant.

Pour protéger un partenaire pacsé, il est impératif de rédiger un testament au profit du partenaire.

Le partenaire de PACS bénéficie, comme le conjoint marié, d’une exonération totale des droits de succession, à condition d’être légataire désigné.

4. Le testament : exprimer ses volontés pour protéger son partenaire

Le testament est un acte essentiel pour organiser la transmission selon ses souhaits, en particulier, en l’absence de mariage et de PACS.

Grâce à un testament, il est possible de :

- Léguer des biens précis à votre partenaire ou à d’autres proches.

- Choisir un tuteur pour vos enfants mineurs.

- Exprimer vos volontés funéraires.

Il existe plusieurs formes de testaments : olographe (rédigé à la main), authentique (devant notaire) ou mystique. Le testament authentique reste le plus sûr et le plus difficile à contester.

Le testament permet d’utiliser la quotité disponible pour avantager un partenaire sans déshériter les enfants.

5. La donation entre époux ou partenaires : anticiper pour mieux transmettre

La donation permet de transférer une partie de son patrimoine de son vivant, avec des effets immédiats ou différés. Pour les couples mariés, la donation entre époux (ou donation au dernier vivant) permet d’étendre les droits du conjoint survivant au maximum autorisé par la loi.

Selon la situation familiale, le conjoint pourra :

- Obtenir l’usufruit de la totalité de la succession.

- Ou recevoir jusqu’à la pleine propriété de trois quarts des biens.

La donation entre époux est révocable à tout moment et peut être ajustée selon les évolutions de la famille.

6. La SCI familiale : un levier utile pour organiser la détention et la transmission d’un bien immobilier

La Société Civile Immobilière (SCI) est un outil juridique permettant à plusieurs personnes de détenir ensemble un ou plusieurs biens immobiliers. Elle offre de nombreux avantages pour protéger le conjoint ou partenaire, notamment en cas de décès.

Par exemple :

- Le démembrement croisé des parts sociales permet à chaque conjoint de conserver l’usufruit des parts de l’autre.

- Cela évite l’indivision, source de tensions entre héritiers.

Il convient de bien structurer la SCI avec l’aide d’un notaire, notamment si le bien est la résidence principale.

7. L’assurance vie : un incontournable de la transmission hors succession

L’assurance vie reste l’un des meilleurs outils de transmission de patrimoine hors cadre successoral. Elle permet de désigner librement un ou plusieurs bénéficiaires, qui recevront les fonds en dehors de l’héritage classique.

Les avantages fiscaux majeurs :

- Jusqu’à 152 500 € par bénéficiaire (pour les primes versées avant 70 ans).

- Au-delà, taxation allégée jusqu’à 700 000 €.

En désignant votre conjoint ou partenaire, vous assurez une transmission rapide et sécurisée, sans passer par le partage successoral.

Protéger son conjoint ou son partenaire ne s’improvise pas. Chaque solution évoquée ici (testament, donation, assurance vie, changement de régime matrimonial…) doit être adaptée à votre histoire personnelle, votre patrimoine et votre projet de vie.

En tant que notaires, nous vous accompagnons dans ces choix, en veillant à la sécurité juridique, à l’équilibre familial et à l’optimisation fiscale.

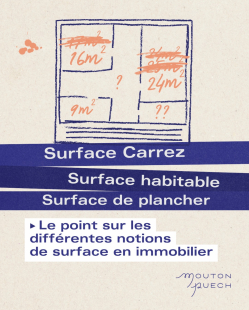

Surface Carrez, surface habitable, surface de plancher... vous les confondez ? C’est normal ! Beaucoup de propriétaires s’y perdent.

Pourtant, chaque notion a son propre cadre légal et ses conséquences bien concrètes. Alors comment s’y retrouver ?

Lire la suite

Surface Carrez, surface habitable, surface de plancher... vous les confondez ? C’est normal ! Beaucoup de propriétaires s’y perdent.

Pourtant, chaque notion a son propre cadre légal et ses conséquences bien concrètes. Alors comment s’y retrouver ?

Lire la suite

- Surface Carrez : concerne les ventes en copropriété

Ne compte pas les surfaces sous 1,80 m, ni les annexes (cave, balcon, garage).

C’est la surface que vous devez mentionner dans l’acte de vente d’un appartement. - Surface habitable : concerne les locations

Exclut les combles non aménagés, garages, vérandas non chauffées, etc.

C’est la base de référence pour le bail et le loyer. - Surface de plancher : concerne les projets de construction ou travaux

Sert à évaluer les formalités d’urbanisme (déclaration préalable, permis de construire…).

À partir de 150 m², un architecte devient obligatoire.

En résumé :

Vous vendez ? Surface Carrez.

Vous louez ? Surface habitable.

Vous construisez ? Surface de plancher.

Et si vous hésitez encore, votre notaire est là pour faire le tri et vous éviter de mauvaises surprises, pour que tout soit carré

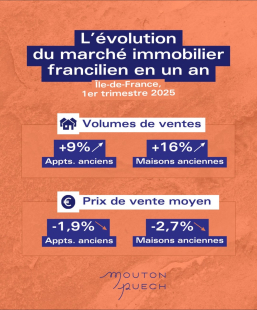

Que retenir du marché immobilier en Île-de-France ?

La chambre interdépartementale des Notaires du Grand Paris a dressé un état des lieux de l’évolution sur un an des chiffres de l’immobilier.

Lire la suite

Que retenir du marché immobilier en Île-de-France ?

La chambre interdépartementale des Notaires du Grand Paris a dressé un état des lieux de l’évolution sur un an des chiffres de l’immobilier.

Lire la suite

Le volume des ventes au augmenté de 11% pour les logements anciens :

* plus 9% pour les appartements anciens

* plus 16% pour les maisons anciennes.

Ces chiffres témoignent d’un rebond du marché immobilier ancien à Paris et en Île-de-France, après une période de recul marquée par la hausse des taux d’intérêt et une baisse de la demande en 2023.

L’activité reprend dans les études notariales, notamment dans le domaine de la transaction immobilière, avec un volume plus soutenu de compromis et d’actes de vente.

En cas de doute pour votre vente ou votre achat immobilier, faites appel à votre notaire !

Crises économiques, recompositions familiales, évolutions juridiques : il devient de plus en plus difficile de faire des choix éclairés.

Vos décisions structurantes sur votre entreprise, vos biens et votre famille méritent un cadre sécurisé, une analyse personnalisée, et des mots clairs. C’est précisément ce que fait le notaire.

Lire la suite

Crises économiques, recompositions familiales, évolutions juridiques : il devient de plus en plus difficile de faire des choix éclairés.

Vos décisions structurantes sur votre entreprise, vos biens et votre famille méritent un cadre sécurisé, une analyse personnalisée, et des mots clairs. C’est précisément ce que fait le notaire.

Lire la suite

- Il éclaire vos interrogations.

- Il sécurise vos projets.

- Il protège vos intérêts et ceux de vos proches.

Quand tout vacille, le droit reste un point d’appui solide. Et votre notaire est là pour vous aider à en faire bon usage.

Parlons-en dès maintenant ! Passez les portes de notre étude notariale.

Nouvelle règle fiscale pour les couples mariés et pacsés

À compter du 1er septembre 2025, une évolution importante du prélèvement à la source va impacter les foyers mariés ou pacsés : le taux d’imposition individualisé deviendra la norme par défaut. Jusqu’à présent, ce taux n’était appliqué que sur demande explicite. Cette nouveauté constitue une véritable mutation du paysage fiscal et soulève des questions pour les couples...

Lire la suite

Nouvelle règle fiscale pour les couples mariés et pacsés

À compter du 1er septembre 2025, une évolution importante du prélèvement à la source va impacter les foyers mariés ou pacsés : le taux d’imposition individualisé deviendra la norme par défaut. Jusqu’à présent, ce taux n’était appliqué que sur demande explicite. Cette nouveauté constitue une véritable mutation du paysage fiscal et soulève des questions pour les couples...

Lire la suite

Qu’est-ce que le taux d’imposition individualisé ?

Depuis l’instauration du prélèvement à la source en 2019, les couples mariés ou pacsés déclarant ensemble leurs revenus étaient soumis par défaut à un taux unique de prélèvement : le taux dit "personnalisé du foyer". Ce taux commun s’appliquait indifféremment aux deux membres du couple, sans distinction de leurs revenus respectifs.

Le taux individualisé, en revanche, permet d’attribuer à chaque conjoint un taux distinct, calculé en fonction de ses seuls revenus personnels. Le montant global d’impôt dû par le foyer reste inchangé, mais la répartition entre les partenaires devient plus équitable.

Pourquoi ce changement par défaut ?

L’objectif affiché par le gouvernement est clair : renforcer l’égalité au sein du couple, et en particulier réduire les effets pervers du taux commun pour les personnes (souvent les femmes) ayant des revenus plus faibles. Selon la ministre des Comptes publics, plus de 80 % des couples appliquent actuellement un taux commun, alors que dans bien des cas, l’un des conjoints se retrouve à assumer une part trop importante de l’impôt par rapport à ses revenus.

Le taux individualisé répond ainsi à une logique de justice fiscale et sociale : chacun contribue à hauteur de ses capacités. Il constitue aussi un levier indirect de promotion de l’autonomie financière au sein du couple.

Illustrations concrètes : un meilleur équilibre dans la répartition de l'impôt

Prenons l’exemple, donné par Bercy, d’un couple sans enfant, où l’un perçoit un revenu de 3.500 € et l’autre de 1.600 € nets mensuels. Leur revenu global net imposable s’élève à environ 55.080 € par an. Sous le régime du taux commun, chacun est prélevé à 5,8 %, soit respectivement 203 € et 93 € par mois.

Avec un taux individualisé, le conjoint à plus faibles revenus sera prélevé à seulement 0,4 % (soit 6 €), tandis que l’autre appliquera un taux de 8,3 % (soit 290 €). Le montant total reste identique (296 €), mais la répartition est nettement plus juste.

Ce qui change concrètement pour les couples à partir de septembre 2025

La réforme prévoit que ce taux individualisé s’appliquera automatiquement par défaut à tous les couples mariés ou pacsés ayant une imposition commune. Aucune démarche n’est requise pour en bénéficier. Toutefois, les couples qui souhaitent conserver le taux commun devront en faire explicitement la demande.

Cette demande devra être formulée :

- Depuis le service en ligne "Gérer mon prélèvement à la source" sur impots.gouv.fr.

- Lors de la déclaration en ligne ou sur le formulaire papier (case dédiée à cocher).

En l’absence de choix ou d’action, c’est bien le taux individualisé qui s’appliquera automatiquement.

Quelles sont les implications patrimoniales à anticiper ?

Une clarification des équilibres financiers dans le couple

Le passage au taux individualisé vise à répartir l'impôt en fonction des revenus de chaque conjoint, renforçant ainsi l'équité fiscale. Cette mesure est particulièrement bénéfique dans les couples où l'un des partenaires perçoit un revenu significativement inférieur à l'autre. Selon une étude de l'Insee, la conjugalisation de l'impôt augmente en moyenne de 6 points le taux marginal d'imposition des conjoints aux revenus les plus faibles, dont les trois quarts sont des femmes.

Un levier d'analyse lors des conseils matrimoniaux

Lors de la rédaction ou la révision d’un contrat de mariage, cette réforme peut amener à réévaluer la pertinence du régime choisi : séparation de biens, participation aux acquêts ou communauté. En effet, le poids fiscal mieux réparti peut aussi éclairer différemment la manière dont les charges communes sont assumées.

Des effets potentiels en cas de séparation ou de divorce

En cas de divorce ou de rupture de PACS, chaque ex-conjoint devient personnellement imposable sur les revenus perçus pendant l'année de la séparation. Le taux individualisé facilite cette transition en reflétant plus fidèlement les revenus individuels, ce qui peut simplifier le calcul des pensions alimentaires ou des prestations compensatoires.

La généralisation du taux de prélèvement individualisé constitue une évolution significative en matière d’équité fiscale au sein des couples mariés ou pacsés. Si l’impôt global reste inchangé, sa répartition devient plus juste, reflétant mieux les revenus réels de chacun. Cette donnée pourra participer à une réflexion patrimoniale plus large.

Avant de signer l’acte définitif de vente, il est souvent judicieux de formaliser votre accord avec ce qu’on appelle un avant-contrat.

Ce document n’est pas obligatoire mais clarifie les intentions des deux parties et fixe les règles auxquelles elles s’engagent. C’est un gage de sécurité : il permet de préparer l’achat ou la vente avant la signature finale.

Lire la suite

Avant de signer l’acte définitif de vente, il est souvent judicieux de formaliser votre accord avec ce qu’on appelle un avant-contrat.

Ce document n’est pas obligatoire mais clarifie les intentions des deux parties et fixe les règles auxquelles elles s’engagent. C’est un gage de sécurité : il permet de préparer l’achat ou la vente avant la signature finale.

Lire la suite

La promesse unilatérale de vente, signée chez un notaire, laisse l’acheteur ou non décider d'acheter le bien dans un délai déterminé. En contrepartie, le vendeur s'engage à ne pas vendre à un autre acquéreur pendant cette période : il offre à l’acheteur une exclusivité pendant toute la durée de la promesse de vente.

Bon à savoir :

La promesse peut être rédigée sous seing privé ou par acte authentique, devant un notaire.

Si la durée de la promesse excède 18 mois et que le vendeur est une personne physique, un acte authentique est requis.

Votre notaire peut vous accompagner pour vous aider à mettre en place une promesse unilatérale de vente !

Et si les arbres redessinaient le droit immobilier ?

Le 23 mars 2025, les Parisiens ont voté à 66 % en faveur de la végétalisation et de la piétonnisation de 500 nouvelles rues, marquant une étape significative dans la transformation écologique de la capitale.

Lire la suite

Et si les arbres redessinaient le droit immobilier ?

Le 23 mars 2025, les Parisiens ont voté à 66 % en faveur de la végétalisation et de la piétonnisation de 500 nouvelles rues, marquant une étape significative dans la transformation écologique de la capitale.

Lire la suite

Cette initiative s'inscrit dans le cadre du Plan Local d'Urbanisme (PLU) bioclimatique, visant à créer 300 hectares d'espaces verts d'ici 2030 et à adapter la ville aux défis climatiques.

De nouvelles implications apparaissent pour les propriétaires et investisseurs :

- La proximité d'espaces verts peut augmenter l'attractivité des biens, influençant positivement leur valeur.

- Le PLU bioclimatique introduit de nouvelles réglementations et des critères environnementaux, tels que l'Urbascore, affectant les projets de construction et de rénovation.

- La végétalisation des toits et façades devient une option envisageable, même pour les toitures pentues, offrant de nouvelles perspectives d'aménagement.

Ces projets répondent positivement à un réel enjeu écologique, mais ils ne sont pas sans conséquences juridiques. Derrière chaque pergola fleurie ou jardin suspendu se cachent des questions concrètes :

- Qui est responsable de l’entretien ?

- Faut-il l’accord de la copropriété ?

- Peut-on aménager librement une toiture en zone protégée ?

- Que dit le règlement de copropriété ?

Le droit de l’urbanisme, souvent méconnu des particuliers, encadre strictement ces projets.

Déclaration préalable, autorisation de la mairie, respect du PLU autant d’éléments à anticiper de plus en plus à Paris, sous peine de devoir démolir les installations.

Notre étude notariale est à votre écoute pour vous accompagner dans cette transition vers un Paris plus vert !

Peut-on transmettre des cryptomonnaies à ses héritiers ?

La réponse est oui : transmettre des cryptomonnaies, c’est possible.

Lire la suite

Peut-on transmettre des cryptomonnaies à ses héritiers ?

La réponse est oui : transmettre des cryptomonnaies, c’est possible.

Lire la suite

Comme tous les biens, les cryptomonnaies sont transmissibles aux héritiers. Ces actifs font partie du patrimoine du défunt, et seront alors soumis à des droits de succession.

La valeur fluctuante de ces actifs peut compliquer les choses. La valeur du patrimoine est calculée au jour du décès, ce qui peut poser problème pour les cryptomonnaies, dont la valeur change très rapidement.

Contrairement aux actions d’entreprises cotées, ces actifs ne seront pas valorisés selon la moyenne de leurs cours sur les jours précédant le décès.

La valeur peut considérablement chuter quelques mois après le décès lors du partage, au moment où les héritiers récupèrent en euros les avoirs du défunt. Les droits de succession seront donc calculés sur la base de la valeur du patrimoine le jour du décès, bien qu’elle ne soit pas représentative de l’héritage qui sera recueilli.

Pour anticiper ces questions, contacter un notaire pour officialiser la donation et fixer la valeur des cryptomonnaies au moment du don est la solution.

L’étude Mouton & Puech s’informe régulièrement sur les dernières actualités en terme de crypto-actifs !

Être conjoint d’un entrepreneur, c’est souvent s’impliquer dans l’activité : le choix d’un statut légal est indispensable.

Dans le cas d’un mariage, d’un PACS ou d’une union libre entre un salarié et un chef d’entreprise, la déclaration d’un statut légal est indispensable.

Lire la suite

Être conjoint d’un entrepreneur, c’est souvent s’impliquer dans l’activité : le choix d’un statut légal est indispensable.

Dans le cas d’un mariage, d’un PACS ou d’une union libre entre un salarié et un chef d’entreprise, la déclaration d’un statut légal est indispensable.

Lire la suite

Le choix du statut dépend de la nature de l'activité, du niveau de participation du conjoint dans l'entreprise, et des implications fiscales et sociales. Il est important de bien évaluer ces aspects auprès de votre notaire pour choisir le statut le plus adapté à votre situation.

Trois statuts existent :

* Le conjoint salarié : vous travaillez sous contrat, avec une rémunération et une protection sociale identique aux autres employés.

* Le conjoint collaborateur : vous participez à l’activité sans être rémunéré, mais bénéficiez d’une protection sociale. Attention, après 5 ans sans changement, ce statut bascule automatiquement vers celui de conjoint salarié.

* Le conjoint associé : vous détenez des parts sociales et avez un droit de vote dans l’entreprise. Votre responsabilité financière est limitée à votre apport.

Chaque statut a des implications fiscales et sociales spécifiques. Pour faire le bon choix, mieux vaut être bien conseillé ! Un notaire peut vous aider à évaluer la meilleure option selon votre situation.

Gestion patrimoniale : l'assurance-vie restera-t-elle un atout pour mon optimisation successorale ?

L’assurance-vie est un outil essentiel de gestion patrimoniale, offrant des avantages fiscaux et successoraux significatifs. Cependant, elle est souvent mal comprise, notamment concernant son statut "hors succession". Qu’en est-il réellement ? Quels sont les impacts pour la transmission de votre patrimoine ?

Lire la suite

Gestion patrimoniale : l'assurance-vie restera-t-elle un atout pour mon optimisation successorale ?

L’assurance-vie est un outil essentiel de gestion patrimoniale, offrant des avantages fiscaux et successoraux significatifs. Cependant, elle est souvent mal comprise, notamment concernant son statut "hors succession". Qu’en est-il réellement ? Quels sont les impacts pour la transmission de votre patrimoine ?

Lire la suite

L’assurance-vie est-elle réellement hors succession ?

Un principe général favorable à la transmission

L’article L132-13 du Code des Assurances prévoit que le capital décès versé à un bénéficiaire désigné n’intègre pas l’actif successoral et échappe aux droits de succession ordinaires.

Ainsi :

- Le capital est transmis directement au bénéficiaire, sans passer par la succession.

- Il bénéficie d’une fiscalité avantageuse.

- Le souscripteur peut librement choisir un bénéficiaire, y compris en dehors des héritiers légaux.

Cette désignation doit être mentionnée sur le contrat d'assurance ou dans un autre document, comme un testament. L'avantage du testament réside dans sa confidentialité : le souscripteur garde une totale liberté pour modifier son choix sans en informer quiconque. Il est recommandé de préciser dans le contrat que la désignation du bénéficiaire se fera par testament et d’indiquer, si nécessaire, les coordonnées du notaire dépositaire.

Les limites de l’exonération successorale

Une fiscalité spécifique

Bien que l’assurance-vie bénéficie d’un régime fiscal avantageux, elle est soumise à certaines règles :

- Versements avant 70 ans : abattement de 152 500 € par bénéficiaire, puis taxation à 20 % jusqu’à 700 000 €, et 31,25 % au-delà.

- Versements après 70 ans : seules les primes excédant 30 500 € sont soumises aux droits de succession.

Une possible réintégration à la succession

Dans deux cas, l’assurance-vie peut être réintégrée dans l’actif successoral :

- Primes manifestement exagérées : si les versements sont disproportionnés par rapport au patrimoine du souscripteur.

- Obligation déclarative du notaire : en cas de primes versées après 70 ans, le notaire doit les mentionner dans la déclaration de succession, permettant aux héritiers d’en prendre connaissance.

Face aux potentielles évolutions du régime fiscal de l’assurance-vie, il est essentiel d’anticiper et de sécuriser son épargne. Les contrats déjà souscrits devraient conserver leurs avantages, mais les nouvelles réformes pourraient impacter les futurs versements. Il est nécessaire de rester attentif aux débats législatifs. Une planification stratégique et un accompagnement personnalisé sont essentiels pour optimiser votre patrimoine. N’hésitez pas à nous consulter pour toute question.

Le printemps, c’est la saison du renouveau, de la croissance… et des grandes décisions.

Et si c’était le moment idéal pour donner vie à vos projets ?

Lire la suite

Le printemps, c’est la saison du renouveau, de la croissance… et des grandes décisions.

Et si c’était le moment idéal pour donner vie à vos projets ?

Lire la suite

- Achat immobilier,

- Rédaction de testament,

- Création ou transmission d’entreprise,

Changement de régime matrimonial.

Votre notaire vous aide à cultiver et sécuriser vos projets pour qu’ils s’épanouissent dans les meilleures conditions.

Prêts à faire grandir vos ambitions ? Contactez notre étude notariale Mouton & Puech.

Votre situation familiale ou professionnelle évolue ?

Votre régime matrimonial peut s’adapter pour mieux protéger votre conjoint, anticiper une succession ou limiter les risques liés à une nouvelle activité.

Lire la suite

Votre situation familiale ou professionnelle évolue ?

Votre régime matrimonial peut s’adapter pour mieux protéger votre conjoint, anticiper une succession ou limiter les risques liés à une nouvelle activité.

Lire la suite

Le changement de régime matrimonial se fait chez un notaire, qui rédige une nouvelle convention adaptée à vos objectifs.

Si des enfants majeurs sont concernés, ils doivent être informés et peuvent s’opposer à la modification. Dans certains cas, une homologation du tribunal est nécessaire.

Voici 3 clauses à connaître qui peuvent être ajoutées dans cette nouvelle convention :

- La clause d’annulation de récompense

Lorsqu’un bien propre a été financé avec des fonds communs (ou inversement), un mécanisme de « récompense » rétablit l’équilibre entre les masses de biens lors de la dissolution du mariage. Cette clause permet de supprimer cette obligation, simplifiant ainsi le partage.

- La clause de partage inégal

Par défaut, le patrimoine commun se partage à 50/50. Mais les époux peuvent prévoir une répartition différente, par exemple pour protéger davantage l’un des conjoints.

- L’attribution partielle de la communauté

Dans un régime de communauté universelle, le patrimoine commun est en principe partagé entre le conjoint survivant et les héritiers. Cette clause permet d’attribuer une partie spécifique des biens au conjoint survivant, offrant ainsi plus de sécurité.

Un changement de régime matrimonial peut être une solution stratégique pour anticiper l’avenir.

Bonne nouvelle pour les futurs propriétaires : la Loi de Finance 2025 offre un nouveau coup de pouce !

La Loi de Finance 2025 introduit une exonération supplémentaire pour les donations jusqu'à 100 000 euros, à certaines conditions :

Lire la suite

Bonne nouvelle pour les futurs propriétaires : la Loi de Finance 2025 offre un nouveau coup de pouce !

La Loi de Finance 2025 introduit une exonération supplémentaire pour les donations jusqu'à 100 000 euros, à certaines conditions :

Lire la suite

- Ces fonds doivent être utilisés pour l'achat ou la rénovation d'une résidence principale.

- Cette opportunité temporaire est valable jusqu'au 31 décembre 2026 et concerne les enfants, petits-enfants, arrière-petits-enfants ou, à défaut, les neveux.

- Le bénéficiaire doit utiliser les fonds dans les six mois, et s'engager à conserver le bien pendant au moins cinq ans.

- L’exonération est plafonnée à 300 000 euros par bénéficiaire.

- Pour ceux qui peuvent en bénéficier, bien que limitée à une minorité d'acquéreurs, cette mesure représente une aubaine significative. Pour les autres, des dispositifs comme le Prêt à Taux Zéro (PTZ) restent accessibles.

Vous avez un projet immobilier et la possibilité de recevoir une donation ? Contactez votre notaire pour optimiser ce coup de pouce et concrétiser vos ambitions immobilières.

Avril 2025, nouvelle hausse des frais d'achat immobilier !

Faisons le point !

Lire la suite

Avril 2025, nouvelle hausse des frais d'achat immobilier !

Faisons le point !

Lire la suite

À partir du 1ᵉʳ avril 2025, les acheteurs immobiliers parisiens devront faire face à une augmentation des droits d’enregistrement d’un demi point.

Les droits de mutation à titre onéreux (DMTO), souvent appelés à tort "frais de notaire”, vont se voir attribuer une légère hausse d’ici peu : le taux des droits d’enregistrement passera de 4,5 % à 5 %, soit une hausse de 0,5 point.

Cette majoration s’appliquera pour une durée de trois ans, jusqu’au 31 mars 2028. Les émoluments du notaire, eux, restent inchangés.

Pour un bien à 400 000 €, cela représente environ 2 000 € de frais supplémentaires. Toutefois, les primo-accédants devraient être exonérés de cette hausse.

Cette mesure, votée par le Conseil de Paris, vise à compenser les efforts budgétaires demandés aux collectivités locales dans le cadre du budget 2025. D’autres départements pourraient suivre cette initiative…

Vous avez un projet immobilier en cours ? Parlons-en dès maintenant pour anticiper ces évolutions !

Qu'est-ce qu'une succession internationale ?

Une succession internationale s'ouvre lorsqu'une personne décède dans un pays différent de celui de sa nationalité ou de sa résidence, ou lorsqu’elle possède des biens dans plusieurs pays.

Lire la suite

Qu'est-ce qu'une succession internationale ?

Une succession internationale s'ouvre lorsqu'une personne décède dans un pays différent de celui de sa nationalité ou de sa résidence, ou lorsqu’elle possède des biens dans plusieurs pays.

Lire la suite

Au sein de l'Union européenne, la règle générale est simple : la loi applicable est celle du pays de la dernière résidence habituelle du défunt.

Par exemple, si une personne réside et décède en Espagne, c’est la loi espagnole qui s’appliquera, même pour des biens situés en France.

Un testament peut tout changer ! En désignant la loi de votre nationalité comme applicable, vous assurez une stabilité juridique, quelle que soit votre résidence.

La fiscalité des successions internationales peut impliquer une double imposition si aucun accord n'existe entre les pays concernés. Votre notaire peut vous aider à anticiper et à optimiser la transmission de votre patrimoine dans ces situations.

Anticipez dès aujourd'hui : votre notaire est là pour vous accompagner dans ces choix essentiels.

Ne faites plus l’erreur ! Les actualités politiques récentes ont fait grand bruit en ce qui concerne les “frais de notaire” lors d’une acquisition immobilière.

Derrière l’expression commune de "frais de notaire" se cachent en réalité l’ensemble des frais d’acquisition composés entre 80 et 90% des impôts et taxes qui reviennent à l’État et aux collectivités locales.

Lire la suite

Ne faites plus l’erreur ! Les actualités politiques récentes ont fait grand bruit en ce qui concerne les “frais de notaire” lors d’une acquisition immobilière.

Derrière l’expression commune de "frais de notaire" se cachent en réalité l’ensemble des frais d’acquisition composés entre 80 et 90% des impôts et taxes qui reviennent à l’État et aux collectivités locales.

Lire la suite

Viennent ensuite les frais et débours, environ 10 %, qui financent l’ensemble des frais engagés pour constituer le dossier : demande de documents au syndic, au service de l’urbanisme, publicité foncière…

Le reste correspond à l’émolument de l’acte et des formalités déterminé par un tarif fixé par l'Etat, dont le montant est fixé par décret et qui est proportionnel.

- La rémunération de l’office n’atteint donc, en réalité, qu’environ 1% du prix d’acquisition, selon le montant de la vente.

Enfin, des honoraires peuvent être dus et librement fixé par le notaire pour tous les actes dont le décret ne prévoit pas la tarification. Ils s’appliquent notamment en matière commerciale ou pour le conseil.

- Votre notaire a une obligation légale de transparence sur ses tarifs. N’hésitez pas à lui poser la question !

Coup d’œil sur notre comptable taxateur, Louis !

Avec 15 ans d’expérience acquise dans des études notariales prestigieuses à Paris, Louis a rejoint l’Office MOUTON & PUECH à l’été 2024.

Lire la suite

Coup d’œil sur notre comptable taxateur, Louis !

Avec 15 ans d’expérience acquise dans des études notariales prestigieuses à Paris, Louis a rejoint l’Office MOUTON & PUECH à l’été 2024.

Lire la suite

Depuis, il apporte sa maîtrise technique et sa rigueur au service de nos clients et partenaires.

En qualité de comptable taxateur, Louis occupe un rôle central dans le bon fonctionnement de l’étude :

- Gestion quotidienne des écritures clients : encaissement et paiement des prix de vente immobiliers, règlement des intervenants dans les successions,

- Taxation des actes authentiques : avec une précision millimétrée, il applique le barème fixé par le décret régissant le tarif des notaires.

Son expertise, sa probité et son sens du détail assurent une gestion optimale des flux financiers et une parfaite application des réglementations en vigueur.

Louis incarne des valeurs essentielles : fiabilité, discrétion et professionnalisme. Nous sommes fiers de le compter parmi nous et de pouvoir compter sur son engagement quotidien !

Pourquoi votre notaire vous pose-t-il des questions sur l'origine des fonds ?

Ce n’est pas de la curiosité, mais une obligation légale liée à la lutte contre le blanchiment d’argent et la fraude fiscale !

Lire la suite

Pourquoi votre notaire vous pose-t-il des questions sur l'origine des fonds ?

Ce n’est pas de la curiosité, mais une obligation légale liée à la lutte contre le blanchiment d’argent et la fraude fiscale !

Lire la suite

Lorsque vous réalisez une transaction auprès d’un notaire, il est courant qu’il vous pose des questions précises sur l’origine des fonds.

Depuis 2004, les notaires sont tenus de signaler à TRACFIN, la cellule de renseignement financier de l’État, tout soupçon de fonds d’origine illicite ou de fraude. Cette obligation a été étendue à de nombreux cas, y compris le blanchiment lié à des infractions fiscales.

Le notaire n’a pas vocation à être un enquêteur. Ses soupçons reposent souvent sur des indices : transferts inhabituels, montages complexes ou absence de justificatifs clairs.

Ces signaux l’amènent, si nécessaire, à déclarer les transactions suspectes tout en respectant la confidentialité.

Si votre notaire vous interroge, c’est pour garantir la conformité de l’acte ! Être transparent et fournir des justificatifs précis permet de sécuriser la transaction et d’éviter tout retard ou complication.

Simplifiez vos démarches à l’international grâce à votre notaire

Depuis le 1er janvier 2025, une réforme majeure confie aux notaires la responsabilité de l’authentification des documents publics destinés à l’étranger. Cette avancée apporte des avantages significatifs pour les particuliers et les entreprises, en simplifiant les démarches administratives et en accélérant le traitement des documents.

Lire la suite

Simplifiez vos démarches à l’international grâce à votre notaire

Depuis le 1er janvier 2025, une réforme majeure confie aux notaires la responsabilité de l’authentification des documents publics destinés à l’étranger. Cette avancée apporte des avantages significatifs pour les particuliers et les entreprises, en simplifiant les démarches administratives et en accélérant le traitement des documents.

Lire la suite

La légalisation : une certification essentielle

La légalisation garantit la véracité d’un document public, en certifiant l’authenticité de la signature, la qualité du signataire, et l’apposition d’un sceau officiel. Ce processus était auparavant géré par le Bureau des légalisations du ministère de l’Europe et des Affaires étrangères. Depuis janvier 2025, les notaires assurent cette mission pour divers documents tels que :

- Actes judiciaires,

- Actes de l’état civil (naissance, mariage, décès),

- Actes notariés,

- Actes administratifs divers.

L’apostille : un gain de temps pour l’international

L’apostille, introduite par la Convention de La Haye de 1961, simplifie les démarches de certification. Elle s’applique aux documents destinés à l’étranger dans les pays signataires de la convention. Voici quelques exemples de documents pouvant être apostillés :

- Jugements judiciaires,

- Extraits de casier judiciaire,

- Actes de naissance,

- Documents notariés.

Contrairement à la légalisation, les documents commerciaux et douaniers, ainsi que ceux signés par des agents diplomatiques et consulaires, sont exclus de l’apostille.

Une réforme pensée pour simplifier votre quotidien

Avant 2025, obtenir une légalisation ou une apostille impliquait souvent des démarches longues et complexes auprès d’autorités administratives centralisées. Avec cette réforme, vous bénéficiez d’un accès simplifié à ces services grâce aux notaires, qui sont des experts reconnus en matière d’authentification :

- Proximité et accessibilité : Les notaires, présents sur l’ensemble du territoire français, deviennent vos interlocuteurs directs pour ces démarches.

- Rapidité accrue : Les procédures sont largement dématérialisées, ce qui réduit les délais de traitement.

- Fiabilité renforcée : Les notaires garantissent une authentification conforme aux normes internationales.

Les avantages concrets pour les particuliers

Cette réforme simplifie vos démarches pour utiliser des documents à l’étranger, comme :

- Faire reconnaître un diplôme,

- Certifier un acte de naissance ou de mariage,

- Valider un testament.

Grâce à la proximité des notaires, vous gagnez en rapidité et en efficacité.

Les avantages concrets pour les entreprises

Les entreprises bénéficient également de cette réforme pour :

- L’authentification de contrats commerciaux internationaux,

- La certification de documents administratifs ou financiers,

- La sécurisation d’accords juridiques.

La numérisation des procédures facilite l’intégration des démarches dans les processus d’affaires.

Les limites à connaître

Certains types de documents ne peuvent pas être légalisés ou apostillés par les notaires, notamment :

- Les documents commerciaux et douaniers,

- Les actes établis par des agents diplomatiques ou consulaires.

Cas particuliers

Pour certains territoires ultra-marins et dans le cadre d’entraides judiciaires internationales, certaines compétences restent du ressort du ministère des Affaires étrangères.

Dates clés de mise en œuvre

L’article 1er du décret n°2024-1200 fixe deux échéances importantes :

- 1er mai 2025 : Début des formalités d’apostille pour les documents destinés à l’étranger.